Dépenses obligatoires et mandatement / inscription d'office

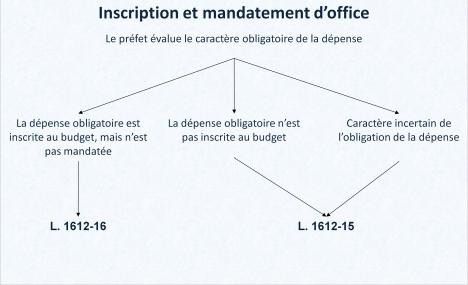

Conformément à l' article L.1612-15 du CGCT, les dépenses obligatoires d'une collectivité territoriale sont "les dépenses nécessaires à l’acquittement des dettes exigibles et les dépenses pour lesquelles la loi l’a expressément décidé."

Il résulte des dispositions de cet article et de la jurisprudence ( CE, 17 déc. 2003, Sté Natexis-Banque populaire, req. n°249089) qu'une dépense ne peut être regardée comme obligatoire, et faire l'objet d'un mandatement d'office, que si elle correspond à une dette échue, certaine, liquide, non sérieusement contestée dans son principe et dans son montant et découlant de la loi, d'un contrat, d'un délit, d'un quasi-délit ou de toute autre source d'obligations.

Pour les communes, une liste non exhaustive de ces dépenses figure à l' article L.2321-2 du CGCT. Y figurent essentiellement des dépenses de fonctionnement que les communes doivent acquitter dans l'intérêt de ses habitants ou de tiers, dont :

- la participation de la commune à des services d'intérêt local,

- les impôts et taxes sur les biens et les activités de la commune,

- les dotations aux amortissements des immobilisations pour les communes ou les groupements de communes dont la population est égale ou supérieure à 3 500 habitants et leurs établissements publics ( article R.2321 du CGCT),

- les dotations aux provisions dans les trois cas visés par l’ article L.2321-2 du CGCT.

Pour les départements, une liste non exhaustive de ces dépenses figure à l’ article L.3321-1 du CGCT.

Les collectivités doivent donc inscrire les crédits correspondant aux dépenses obligatoires à leur budget et mandater ces crédits (ordonnateur).

Les procédures de contrôle

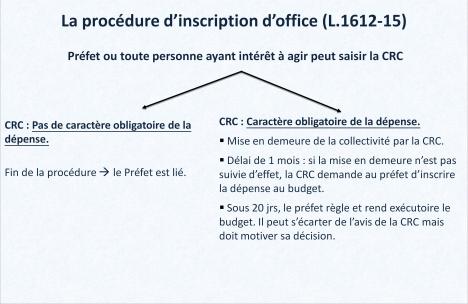

La procédure d’inscription d’office

L' article L.1612-15 du CGCT prévoit que tout personne y ayant intérêt peut saisir la Chambre régionale des comptes (CRC).

Conformément à l' article R.1612-32 du CGCT, cette saisine doit être "motivée, chiffrée et appuyée de toutes justifications utiles, et notamment du budget voté et, le cas échéant, des décisions qui l'ont modifié".

Le cas échéant, la CRC constatera alors, dans un délai d'un mois à partir de la saisine, qu'une dépense obligatoire n'a pas été inscrite au budget ou l'a été pour une somme insuffisante, et adressera une mise en demeure à la collectivité territoriale concernée.

Si, dans un délai d'un mois suivant la mise en demeure, celle-ci n'est pas suivie d'effet, la CRC demande au préfet de département d'inscrire cette dépense au budget et propose, s'il y a lieu, la création de ressources ou la diminution de dépenses facultatives destinées à couvrir la dépense obligatoire. Le préfet règle et rend exécutoire le budget rectifié en conséquence.

La procédure de mandatement d’office

L’ article L.1612-16 du CGCT prévoit qu’à défaut de mandatement, par l'ordonnateur, des dépenses qui auront fait l'objet d'une procédure d'inscription d'office, mais également des dépenses dotées de crédits au budget, le préfet de département peut y procéder d'office.

Cette procédure de mandatement d’office est ainsi indépendante de celle de l’inscription d’office.

Toute personne y ayant un intérêt peut saisir le préfet. Cette procédure se déroule ensuite en deux étapes :

- Si le préfet constate le caractère obligatoire de la dépense, et que les crédits nécessaires à son paiement sont disponibles sur le budget de la collectivité, il met en demeure l'ordonnateur de mandater les crédits en cause.

- Si, dans un délai d'un mois suivant la mise en demeure, l'ordonnateur refuse de mandater les crédits en cause, il revient au préfet d'y procéder d'office par arrêté. Si la dépense est égale ou supérieure à 5 % de la section de fonctionnement du budget primitif de la collectivité, le délai dont dispose l'ordonnateur après la mise en demeure est de deux mois.

Les procédures d’inscription et de mandatement d’office des dépenses résultant d’une décision de justice

Conformément à l’ article L.1612-17 du CGCT, les procédures d’inscription et de mandatement d’office de droit commun susmentionnées ne peuvent pas s’appliquer à une dépense obligatoire résultant d’une décision juridictionnelle passée en force de chose jugée (c'est-à-dire, qui ne peut plus faire l’objet de recours).

Dans ce cas de figure, une procédure spécifique s'applique :

- Une fois la décision de justice - mentionnant obligatoirement le montant que la collectivité ou l’établissement est condamné à payer - passée en force de chose jugée, le comptable assignataire de la dépense en informe l’ordonnateur et le représentant de l’État dans le département.

- L'ordonnateur dispose alors d'un délai de 2 mois à compter de cette notification de décision de justice pour mandater ce montant.

- À défaut de mandatement dans ce délai, le préfet vérifie l’existence de crédits suffisants et procède au mandement d’office.

- En cas d’insuffisance de crédit constatée, le préfet adresse à la collectivité ou à l'établissement une mise en demeure de créer des ressources nécessaires.

Dans le cas d’une décision de justice n’ayant pas le caractère de force jugée, il doit être fait application des procédures de droit commun susmentionnées, afin que la CRC se prononce sur le caractère ou non obligatoire de la dépense.